行业观点

红海危机对集装箱供应链的影响及行业形势展望

发布时间:2024-02-04 15:01:26 发布人:李牧原 程班超 阅读量:3953编者按:面对红海紧张局势对我国与欧洲贸易造成的影响,中国集装箱行业协会于2月1日举办了“红海危机对集装箱供应链的影响及行业趋势分析”的线上宣讲会。由协会李牧原常务副会长做了行业形势分析。会后,许多企业希望得到李会长的宣讲内容。弘景智库经授权,发布宣讲会的主要内容。

红海位于非洲东北部与阿拉伯半岛之间,北端通过苏伊士运河与地中海相连,南端通过曼德海峡与亚丁湾相连,是重要的国际贸易通道。每年全球货物贸易的12%经过红海,全球运力的三分之一部署在亚欧航线,约20%的集装箱海运贸易经过红海海域。红海局势升级,商船频繁受到袭击,国际航运公司选择避开红海海域,转而绕道非洲好望角。中国进出口货物可以分为三大类,一是能源,包括石油、天然气等;二是大宗原材料,包括铁矿石、粮食等;三是工业品及消费品等,包括机电产品、服装、家具等,90%以上使用集装箱运输。总体来看,红海危机对中国能源和大宗商品运输影响有限,对集装箱供应链影响明显。

图 1 红海、曼德海峡和苏伊士运河位置示意

一、红海危机对集装箱航运和国际贸易市场形成干扰

红海危机导致集装箱国际航运市场快速调整。自11月初以来,也门胡塞武装对途经红海的船袭击事件日益增多。红海局势快速变化,航运企业不断重新评估安全风险,反复调整航线。2023年12月中旬,主要集装箱班轮公司先后宣布暂停红海航线,12月下旬,马士基、达飞计划恢复红海航线,但1月5日,马士基再次宣布,全部船舶绕航好望角。反复暂停和恢复红海航线,增加了海运服务的不确定性。目前主要的班轮公司中,只有达飞在法国海军的不定期护航下,部分船舶穿过红海。部分小型航运企业,选择开通红海航线,填补主要班轮公司绕航后形成的市场空白,但是代表不了市场主流。

亚欧航线面临集装箱运力紧张局面。受全球贸易增速放缓影响,过去一年多时间里,集装箱航运市场总体处于供大于求状态。10月下半月开始,集装箱班轮公司为迎接欧线长协签约季,大幅削减欧洲航线运力,装载率达到90%以上,供需基本平衡。红海危机爆发后,亚欧航线集装箱船舶绕行好望角,远东-西北欧、远东-地中海航线,航行距离分别增加3300海里、5500海里,相当于吨海里贸易量需求增长,运力短期内难以补充到位,造成运力紧张局面。深圳盐田港等港口已经出现空班现象。红海危机发生在亚欧航线运力紧平衡的环境下,绕行好望角造成的影响很快显现。当前,中国正处于春节前出货高峰,进一步加剧了运力紧张局面。

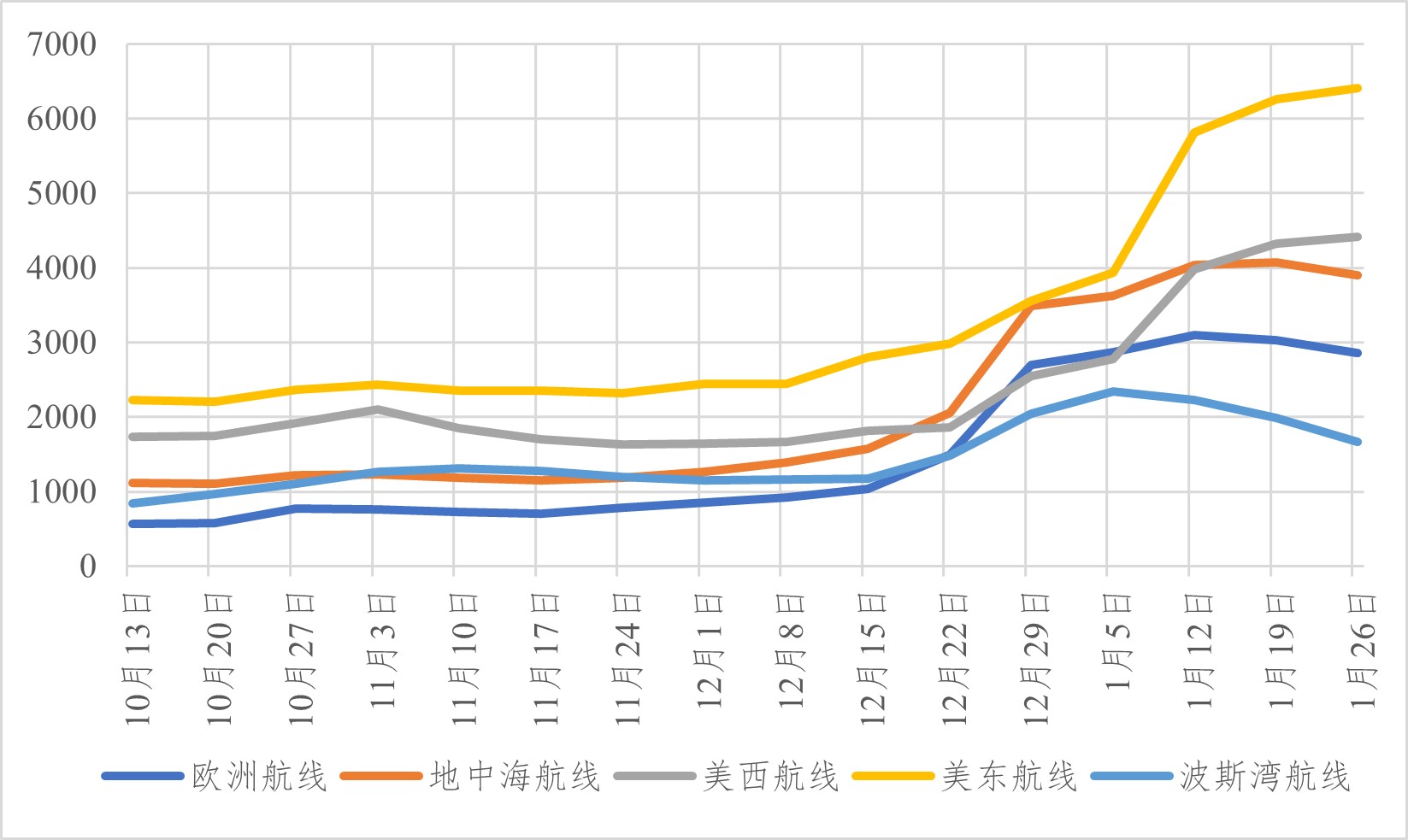

国际航运市场运价短期内大幅跳涨。红海危机爆发前,集装箱航运市场需求复苏乏力,2023年集装箱新船集中交付,进一步加剧了供需失衡,持续处于供大于求状态。红海危机爆发后,亚欧航线集装箱班轮绕航好望角,直接增加了燃油成本和固定支出成本,保险费用等也大幅增长。亚欧航线订舱价格大幅飙升。1月12日,上海港出口至欧洲基本港、地中海基本港市场运价为3103美元/TEU、4039美元/TEU,较12月15日分别上涨了201.6%、157.3%。欧洲航线运价上涨,拉动美洲航线、波斯湾航线运价也出现明显上涨。中国至欧洲基本港40尺集装箱运价在10月份最低至800美元,1月份上涨至6000美元左右。航运价格短期内异常跳涨,势必给中国出口企业带来不可控的成本风险,削弱出口竞争力,影响中国供应链的安全和稳定。

图 2 2023年10月-2024年1月上海出口集装箱运价趋势变化(单位:美元/TEU)

部分海运货物转向其他物流通道。亚欧航线绕行好望角,远东至西北欧运输时间增加1周,远东至地中海运输时间增加2周,造成货物交货期延后。部分交货时间紧、价值高的货物改为航空运输,或选择“海运+空运”方式,先将货物海运至迪拜,再空运至欧洲。部分货物海运至迪拜、达曼、阿布扎比等波斯湾港口,再陆运至吉达港,与吉达港集装箱班轮航线连接。部分货物转向中欧班列,中欧班列订舱量出现增长。 “义新欧”、“齐鲁号”、“江苏号”等中欧班列货量增长,“齐鲁号”租箱价格上涨400美元左右;“长安号”发货量明显增长;“成渝号”中欧班列咨询量明显上升,但还未上量。整体来看,东部地区中欧班列货量增长较西部地区更加明显。中欧班列2023年发送190万TEU,航空货运所承载的货物在全球贸易总量中占比不足1%,相对于国际海运庞大的运量,中欧班列和航空运输承接能力有限。

全球贸易和国际供应链受到干扰。红海通道是欧洲原油进口、黑海向北非的粮食出口、东亚东南亚对欧洲出口的主要通道。对中国的影响,主要表现在对出口欧洲工业品、消费品等的影响。红海危机爆发后,中欧间海上贸易并未中断,绕行好望角航线作为替代路线,但是运输时间拉长,集装箱运价上涨。中国出口商品普遍采用FOB条款结算,运价上涨由采购方承担。但长期来看,运价上涨冲抵了中国出口欧洲市场的利润,抬升了中国商品采购成本。欧洲零售企业,为应对海运服务的不稳定性,需要提高库存保证供应,提高了库存成本。制造业供应链的稳定运行也受到明显影响。以汽车供应链为例,红海危机爆发前,汽车行业45.3%的整车和24.3%的汽车零部件运输经过红海。红海危机爆发后,汽车整车运输成本上涨,不利于中国汽车品牌开发欧洲市场。特斯拉柏林工厂因为缺少来自中国和其他亚洲国家的零部件,计划停产两周。沃尔沃汽车也因缺少变速箱,宣布其位于比利时根特的工厂暂停生产三天。

二、红海危机引发集装箱供应链指标波动

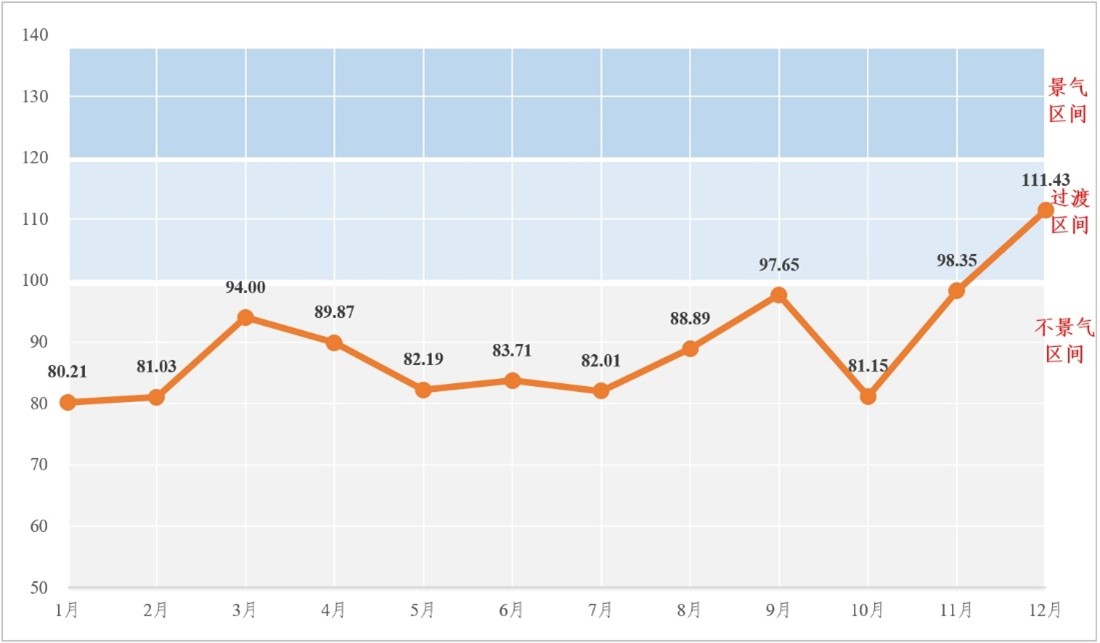

弘景·集装箱供应链景气指数预警行业变化。新冠疫情影响下,国际供应链剧烈波动,集装箱行业出现了“一箱难求”和一舱难求的局面,行业企业在被动应对行业大起大落过程中,支付了大量额外成本。因此,我们认识到,集装箱行业需要一个预警工具。弘景·集装箱供应链景气指数发布以来,已经验证了指数趋势与行业波动的关系。回顾过去4年行业变化,可以发现每年的9月第二周,航运市场出现拐点,同时集装箱供应链也出现拐点。港口的空箱库存可以有效反映航运市场波动,而集装箱新箱库存,又与港口空箱的变化同频共振。弘景·集装箱供应链景气指数通过监测集装箱新箱库存的变化,反映航运市场的波动。弘景·集装箱供应链景气指数作为行业预警工具,一是预警行业变化,特别是解读指标异常波动的原因和影响;二是有力维护行业健康水平,调节行业供需平衡;三是强化对行业的风险预警。

红海危机影响下集装箱供应链缓慢回暖的总体态势并未改变,并且加速了对箱源的需求。红海危机爆发前,集装箱供应链已经处于缓慢回暖状态,红海危机进一步增加集装箱供应链波动变化的复杂性,但总体保持回暖态势。2023年上半年,弘景·集装箱供应链景气指数持续处于不景气区间。第三季度开始,除10月份外,景气指数保持回升态势。10月份,受 “十一”放假影响,拖累景气指数明显下滑。12月份,集装箱供应链景气指数为111.43,达到年内最高值,进入景气过渡区间。

图 3 弘景·集装箱供应链景气指数走势(2023年)

港口空箱堆存量下降,但是尚未出现严重缺箱问题。过去一年多的时间,中国港口空箱堆积已经成为常态,港口空箱过剩,空箱在缓慢消耗中。亚欧航线船舶绕航,运输时间延长,集装箱周转效率降低,港口空箱加速消耗。协会调研了主要港口企业,并实地走访了天津港、北部湾港、太仓港以及武汉港、南京港、泸州港等内河港口。从调研情况看,中国港口堆积的空箱基数较大,目前尚未出严重现缺箱问题,但是空箱库存消耗明显加速。沿海港口空箱周转率提高,也反映出中国港口空箱供给情况。红海危机爆发前,空箱卸空后还至堆场,可能需要堆存半个月才会被提走装货,红海爆发后,在部分沿海港口,空箱还到堆场后,平均1-3天就会被提走装货。春节前是集装箱国际海运传统旺季,中国外贸企业集中出货,空箱需求进一步增长。

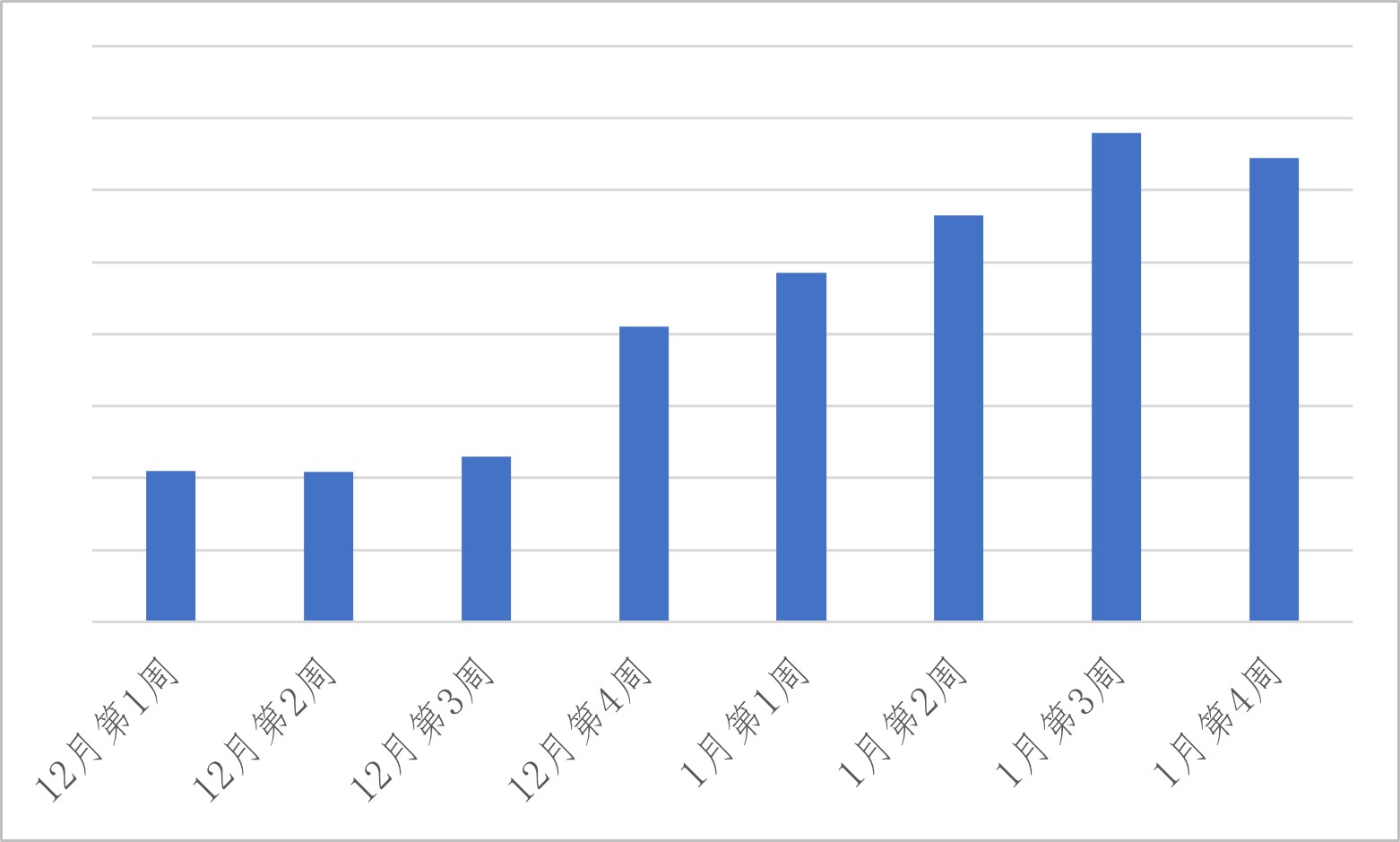

集装箱新箱发货量增长,反映出航运市场加快补充箱源需求提升。集装箱新箱发货量指的是航运企业、租箱公司等自箱厂提取的集装箱新箱箱量。红海危机爆发后,航运企业为应对港口空箱库存下降,采取了一系列预防性措施,加快提取新箱和起租新箱。租箱公司的出租率已经大幅提升,部分港口退租旧箱的堆场已经接近0库存状态,不少船公司取消了二季度退租旧箱的计划。集装箱新箱发货量发生明显增长。12月份前三周,集装箱新箱发货量每周维持在4万TEU左右,第4周新箱发货量即翻倍,之后保持快速增长态势。1月新箱发货量已经接近到2021年上半年的水平,当时处于“一箱难求”时期的后半段。同时也可以看出,集装箱新箱发货量指标是可以灵敏反映港口空箱堆存量变化。

图 4 2023年12月-2024年1月集装箱新箱发货量变化

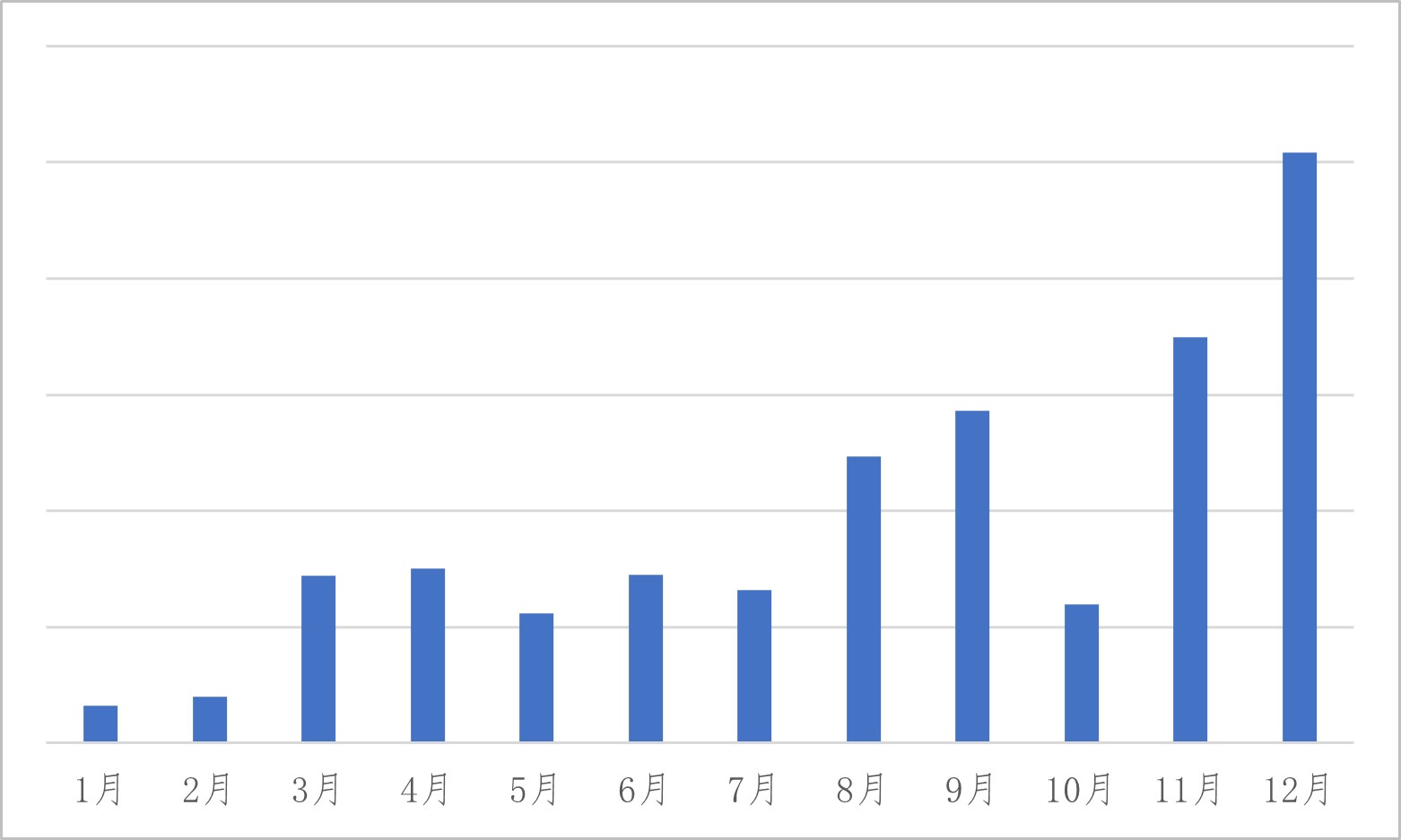

集装箱制造企业逐步释放产能,新箱产量恢复到疫情前水平。红海危机爆发前,集装箱生产领域正处于供应严重过剩的消化期。2023年上半年,集装箱制造行业面临的严重萧条的极端市场环境,行业库存高企,新箱订单量稀少,产能利用率严重不足。上半年,国际标准集装箱产量仅31.1万TEU,不足疫情前新箱生产平均水平的四分之一。第三季度开始,随着美国商业销售库存比的下降,国际商品采购订单开始恢复,集装箱新箱库存逐步消耗,航运企业、租箱公司等陆续开始下单采购新箱,集装箱制造企业逐步释放产能,新箱产量不断提升。12月份,国际标准集装箱产量已超过了2014-2019年新箱月均产量。集装箱新箱产量提升,对空箱箱源补充起到一定支撑作用。但中国港口出口空箱主要来源于卸空旧箱,新箱承担的箱源补充不足2%。

图 5 2023年集装箱新箱产量变化

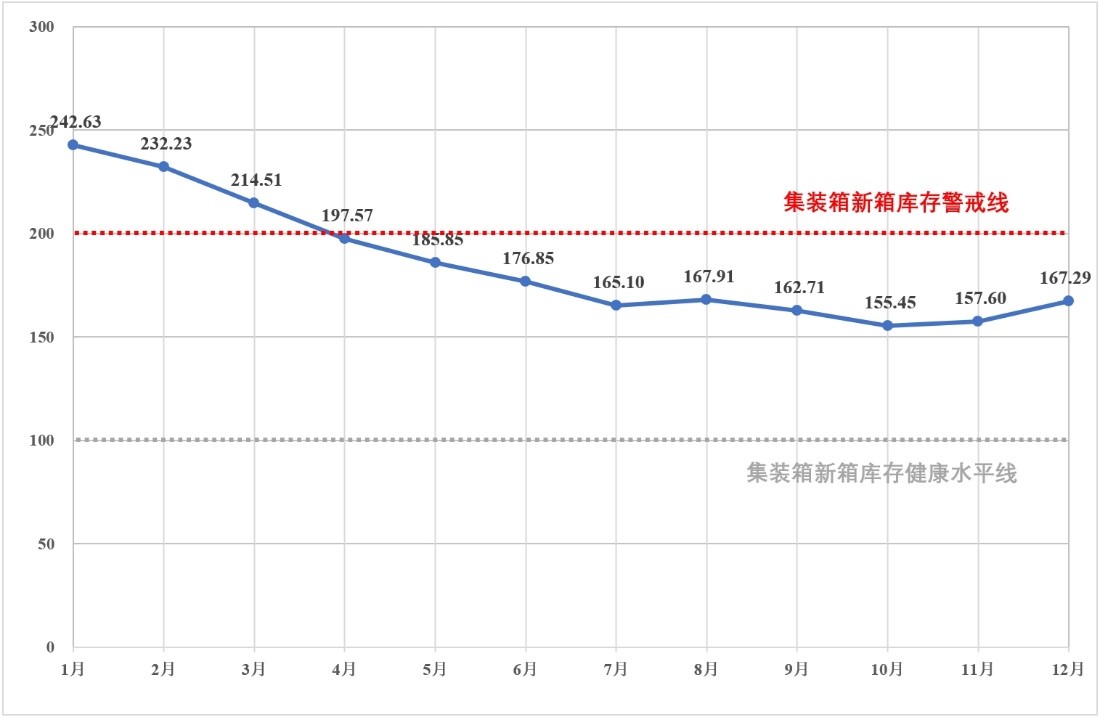

集装箱新箱库存下降,但是仍在行业库存健康水平以上。集装箱新箱库存是指集装箱制造企业已订单完成生产,但未投放航运市场的存量集装箱。从弘景·集装箱新箱库存指数走势可以看出,库存指数从2023年1月的242.63下降至12月的167.29,表明2023年行业总体处于去库存周期。集装箱新箱库存指数高于100,表明新箱库存仍高于行业健康水平44万TEU。

图 6 弘景·集装箱新箱库存指数走势(2023年)

三、集装箱供应链走势判断及应对建议

外需市场预期依然偏弱,建议行业保持审慎态度。如果红海危机短期内解决,部分船舶绕航好望角,部分船舶穿过苏伊士运河,则会出现船舶集中到港和班期轮空的情况,集装箱供应链恢复正常平衡状态仍需要2-3个月。如果红海局势继续僵持,绕航成为常态,会在未来几个月继续造成亚欧航线运力紧张,甚至出现运力短缺的时段。但我们应该清醒的认识到,当前集装箱供应链表现是红海事件叠加春节前出货高峰等多重因素作用下的短期反应。国际贸易低迷的大环境并未改变,集装箱运力和箱源过剩的局面也未改变。世界贸易组织预测,2024年全球贸易增速为3.3%,而2024年计划交付478艘集装箱船,运力310万标准箱,增速约10%。

港口空箱库存将继续消耗,建议关注5月中旬港口空箱供给。亚欧航线集装箱运力紧张,则空箱回流速度也会放缓。因为欧洲航线回程装载率约40%左右,剩余60%舱位用于调运空箱。红海危机后,班轮公司已采取短航程、跳港、提升航速、补充运力等一系列措施,减少航线空班。从目前班轮公司的船期安排看,春节前,远东-西北欧、远东-地中海航线班期较为完整,装载率95%以上。航线空班出现在2月中下旬,但是春节期间和节后出货需求较小,影响有限。绕行好望角后,亚欧航线往返时间为13周左右,如果红海危机短期内得不到解决,那么5月中旬将会再次出现航线空班,影响港口空箱箱源补充。

中国出口市场格局正在演变,建议行业重视新兴市场发展。欧美等发达经济体仍是中国出口外需的主力,但市场份额逐步下降。2023年,中国出口总值3.38万亿美元,同比下降4.6%,中国对美国、欧盟出口分别同比下降13.1%、10.2%,降幅明显大于中国出口总值整体降幅。中国对印度、俄罗斯、拉丁美洲、非洲出口实现了正增长,东盟、拉美、俄罗斯、印度等新兴市场拥有庞大的市场空间和发展潜力。从更长期的趋势来看,中国对外贸易迎来了更加根本性的转折,已经从关注绝对数量到关注高质量、从注重贸易总额到注重贸易增加值的阶段。特别是近几年来,在国内产业升级和创新驱动下,出口结构的升级成效非常显著。以新能源汽车、锂电池与光伏产品为代表的“新三样”成为我国企业出口新优势。以服装、家具与家电为代表的“老三样”出口地位保持稳定。随着新三样的出口市场扩张,带动了中国货主的崛起,在集装箱运输市场,中国货主对于航运公司的选择,目的港的选择有了更多的话语权,对海外的物流布局有了更多的主动权,这对于中国物流企业“走出去”具有深远影响。

红海紧张局势持续,对集装箱供应链的影响仍需进一步观察。弘景智库将持续跟踪监测集装箱供应链上下游运行情况,从集装箱全产业链供给和需求的多重视角洞察行业变化,发布弘景·集装箱供应链景气指数和解读报告,请关注弘景智库后续发布内容。

- 上一篇:寻找中国集装箱市场解决方案